Appearance

财务分析

7.1 资金来源

注意

创新创业大赛不是让你实际运营的,所以不需要很复杂的财务设计,如果复杂了,反倒会适得其反。

一般情况下参加创意组、实践启蒙组的项目常见的资金划分情况如下

- 负责人:核心团队:期权池

- 7:2:1

- 6:2:2

警告

分配时核心团队与期权池相加一定要小于负责人的持股比例。切勿出现:5:3:2、4:4:2 !!!

格式参考

| 项目 | 支付对象 | 入股方式 | 金额 | 占比 |

|---|---|---|---|---|

| 项目负责人 | 银 行 | 货币出资 | XXXX万元 | XX% |

| 核心团队 | 银 行 | 货币出资 | XXXX万元 | XX% |

| 期权池 | ------ | -------- | XXXX万元 | XX% |

| 全部启动资金: XXXX万元 |

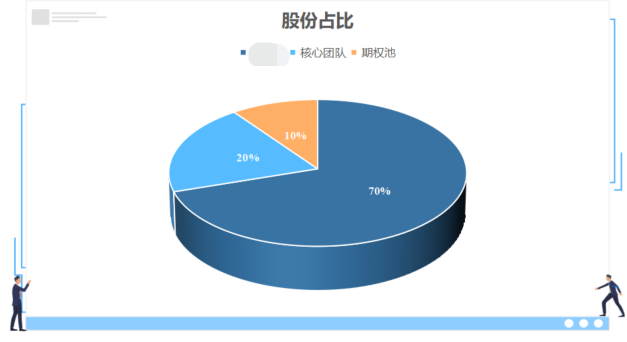

7.2 股份占比

一般情况下参加创意组、实践启蒙组的项目常见的资金划分情况如下

- 负责人:核心团队:期权池

警告

务必与上面的资金来源一致!!!

7.3 宣传费用

提示

可以直接模仿、借鉴如下表格进行编写。

| 推广方式 | 主要内容 | 推广费用 |

|---|---|---|

| 线上推广 | (1)在各大论坛、搜索引擎、公众号广告、自媒体(抖音、快手等)宣传。 (2)通过另一个项目用户推广。 (3)友情链接广告。 (4)通过早先一批客户口碑宣传。 (5)免费承接广告,双向宣传。 | 0000元 |

| 线下推广 | (1)每个售出的设备、传感器等显眼位置上贴上我们平台的标志。 (2)销售上门推广。 (3)在线下建立实体展示馆、让客户可以更快速地了解产品在实际使用的运行方式。 (4)参加线下的科技展会,在展示我方产品时,也可以增加曝光度。 (5)参加线下的科技学术交流会,展示我方产品、算法逻辑、搭建方式,在交流学术的同时,提升知名度。 (6)合作方订单捆绑推广、合作方人脉推广。 | 0000元 |

7.4 产品定价

提示

可以直接模仿、借鉴如下表格进行编写。

| 产品名称 | 单位 | 成本 | 同类市场零售价 | 单价 | 利润 |

|---|---|---|---|---|---|

| 产品一 | 套 | 0000元 | 0000元 | 0000元 | 0000元 |

| 产品二 | 个 | 0000元 | 0000元 | 0000元 | 0000元 |

| 产品三 | 件 | 0000元 | 0000元 | 0000元 | 0000元 |

7.5 利润分析

在项目计划书中,利润分析部分是展示项目盈利能力的关键环节。一个清晰、详尽的利润分析不仅能够吸引投资者,还能帮助团队了解项目的财务健康状况。

提示

建议让专业人员来帮助进行计算。

- 收入预测

- 产品/服务定价:详细说明产品或服务的定价策略,包括单价、定价依据以及市场比较。

- 销售预测:根据市场调研、目标客户群和销售渠道,预测每月、每季度或每年的销售量。

- 收入计算:将销售量和单价相乘,得到每个时间段的预期收入。

- 成本分析

- 固定成本:列出项目的固定成本,如租金、设备折旧、管理人员工资等,这些成本在短期内不会随产量变化而变化。

- 可变成本:列出与生产和销售直接相关的可变成本,如原材料、生产人员工资、运输费用等,这些成本会随产量变化而变化。

- 总成本:将固定成本和可变成本相加,得到每个时间段的总成本。

- 毛利润计算

- 公式:毛利润 = 收入 - 可变成本

- 计算每个时间段的毛利润,反映扣除直接生产成本后的盈利能力。

- 净利润计算

- 公式:净利润 = 毛利润 - 固定成本 - 税费 - 其他费用

- 计算每个时间段的净利润,反映扣除所有成本后的盈利能力。

- 盈亏平衡分析

- 盈亏平衡点:计算项目达到盈亏平衡所需的最低销售量或销售额,即总收入等于总成本的点。

- 意义:分析盈亏平衡点的意义,帮助团队和投资者了解项目的风险和盈利前景。

- 利润率分析

- 毛利率:毛利率 = (毛利润 / 收入) * 100%

- 净利率:净利率 = (净利润 / 收入) * 100%

- 计算和分析每个时间段的毛利率和净利率,评估项目的盈利能力。

参考案例

收入预测

| 时间段 | 销售量(单位) | 单价(元/单位) | 收入(元) |

|---|---|---|---|

| 第1季度 | 1,000 | 100 | 100,000 |

| 第2季度 | 1,200 | 100 | 120,000 |

| 第3季度 | 1,500 | 100 | 150,000 |

| 第4季度 | 1,800 | 100 | 180,000 |

| 合计 | 5,500 | 550,000 |

成本分析

| 时间段 | 固定成本(元) | 可变成本(元) | 总成本(元) |

|---|---|---|---|

| 第1季度 | 50,000 | 30,000 | 80,000 |

| 第2季度 | 50,000 | 36,000 | 86,000 |

| 第3季度 | 50,000 | 45,000 | 95,000 |

| 第4季度 | 50,000 | 54,000 | 104,000 |

| 合计 | 200,000 | 165,000 | 365,000 |

毛利润和净利润计算

| 时间段 | 收入(元) | 可变成本(元) | 毛利润(元) | 固定成本(元) | 税费(元) | 净利润(元) |

|---|---|---|---|---|---|---|

| 第1季度 | 100,000 | 30,000 | 70,000 | 50,000 | 5,000 | 15,000 |

| 第2季度 | 120,000 | 36,000 | 84,000 | 50,000 | 6,000 | 28,000 |

| 第3季度 | 150,000 | 45,000 | 105,000 | 50,000 | 7,500 | 47,500 |

| 第4季度 | 180,000 | 54,000 | 126,000 | 50,000 | 9,000 | 67,000 |

| 合计 | 550,000 | 165,000 | 385,000 | 200,000 | 27,500 | 157,500 |

盈亏平衡分析

假设总固定成本为200,000元,单价为100元,可变成本为30元/单位。 盈亏平衡点 = 固定成本 / (单价 - 可变成本) = 200,000 / (100 - 30) = 2,857单位

利润率分析

| 时间段 | 毛利率 | 净利率 |

|---|---|---|

| 第1季度 | 70% | 15% |

| 第2季度 | 70% | 23.33% |

| 第3季度 | 70% | 31.67% |

| 第4季度 | 70% | 37.22% |

| 平均 | 70% | 28.64% |

7.6 其间费用

提示

可以直接模仿、借鉴如下表格进行编写。

| 期间费用 | 月期间费用 | 年期间费用 | 说明 |

|---|---|---|---|

| 公共事业费 | 0000 | 0000 | 水电、燃气、电话、网络、交通费 |

| 租 金 | ——— | ——— | ——— |

| 工 资 | 0000 | 0000 | 团队主要成员00位为在校生,每人每月0000元(部分成员除外) |

| 广告费 | 0000 | 0000 | 广告费因研发速度,口碑浮动 |

| 办公用品(或易耗品) | 0000 | 0000 | 前期购置办公设备较多,后期逐年减少 |

| 保险费 | ——— | 0000 | 保额0000万 |

| 办公用品折旧 | ——— | 0000 | |

| 总计 | 0000 | 0000 |

7.7 财务预测

预测未来3-5年的财务状况,展示项目的长期可行性和盈利能力。

参考格式

现金流量预测

| 时间段 | 现金流入(元) | 现金流出(元) | 净现金流量(元) |

|---|---|---|---|

| 第1年 | XXXX | XXXX | XXXX |

| 第2年 | XXXX | XXXX | XXXX |

| 第3年 | XXXX | XXXX | XXXX |

| 第4年 | XXXX | XXXX | XXXX |

| 第5年 | XXXX | XXXX | XXXX |

资产负债预测

| 时间段 | 总资产(元) | 总负债(元) | 净资产(元) |

|---|---|---|---|

| 第1年 | XXXX | XXXX | XXXX |

| 第2年 | XXXX | XXXX | XXXX |

| 第3年 | XXXX | XXXX | XXXX |

| 第4年 | XXXX | XXXX | XXXX |

| 第5年 | XXXX | XXXX | XXXX |

7.8 风险分析与应对(可选)

分析项目可能面临的财务风险,并制定相应的应对策略。

参考格式

风险类型

- 市场风险:市场需求变化、竞争加剧等。

- 运营风险:生产延误、供应链中断等。

- 财务风险:资金短缺、融资困难等。

风险应对策略

- 市场风险应对:多样化产品线、加强市场调研。

- 运营风险应对:建立备用供应商、优化生产流程。

- 财务风险应对:保持充足的现金储备、探索多元化融资渠道。

7.9 财务比率分析(可选)

计算和分析一些关键的财务比率,以展示项目的财务健康状况和管理水平。

流动比率

流动比率 = 流动资产 / 流动负债

速动比率

速动比率 = (流动资产 - 存货) / 流动负债

利润率

- 毛利率:毛利率 = (毛利润 / 收入) * 100%

- 净利率:净利率 = (净利润 / 收入) * 100%

投资回报率(ROI)

ROI = (净利润 / 总投资) * 100%

7.10 敏感性分析(可选)

分析不同假设条件下,项目财务状况的变化情况,帮助理解项目在不同情景下的表现。

参考格式

销售量变化影响

| 变化情况 | 销售量(单位) | 收入(元) | 毛利润(元) | 净利润(元) |

|---|---|---|---|---|

| 增加10% | XXXX | XXXX | XXXX | XXXX |

| 减少10% | XXXX | XXXX | XXXX | XXXX |

成本变化影响

| 变化情况 | 总成本(元) | 毛利润(元) | 净利润(元) |

|---|---|---|---|

| 增加10% | XXXX | XXXX | XXXX |

| 减少10% | XXXX | XXXX | XXXX |